Restez informé grâce à nos newsletters lues par plus de 25 000 professionnels dans le monde

Nouvelle Frontière

Restez informé des principales actualités et événements sur les marchés africains. Livré chaque semaine.

Pulse54

Une plongée approfondie dans ce qui est ancien et nouveau dans le paysage de l’investissement en Afrique. Livré deux fois par mois.

Événements

Inscrivez-vous pour rester informé de nos webinaires réguliers, des lancements de produits et des expositions.

+25k investisseurs ont déjà souscrit

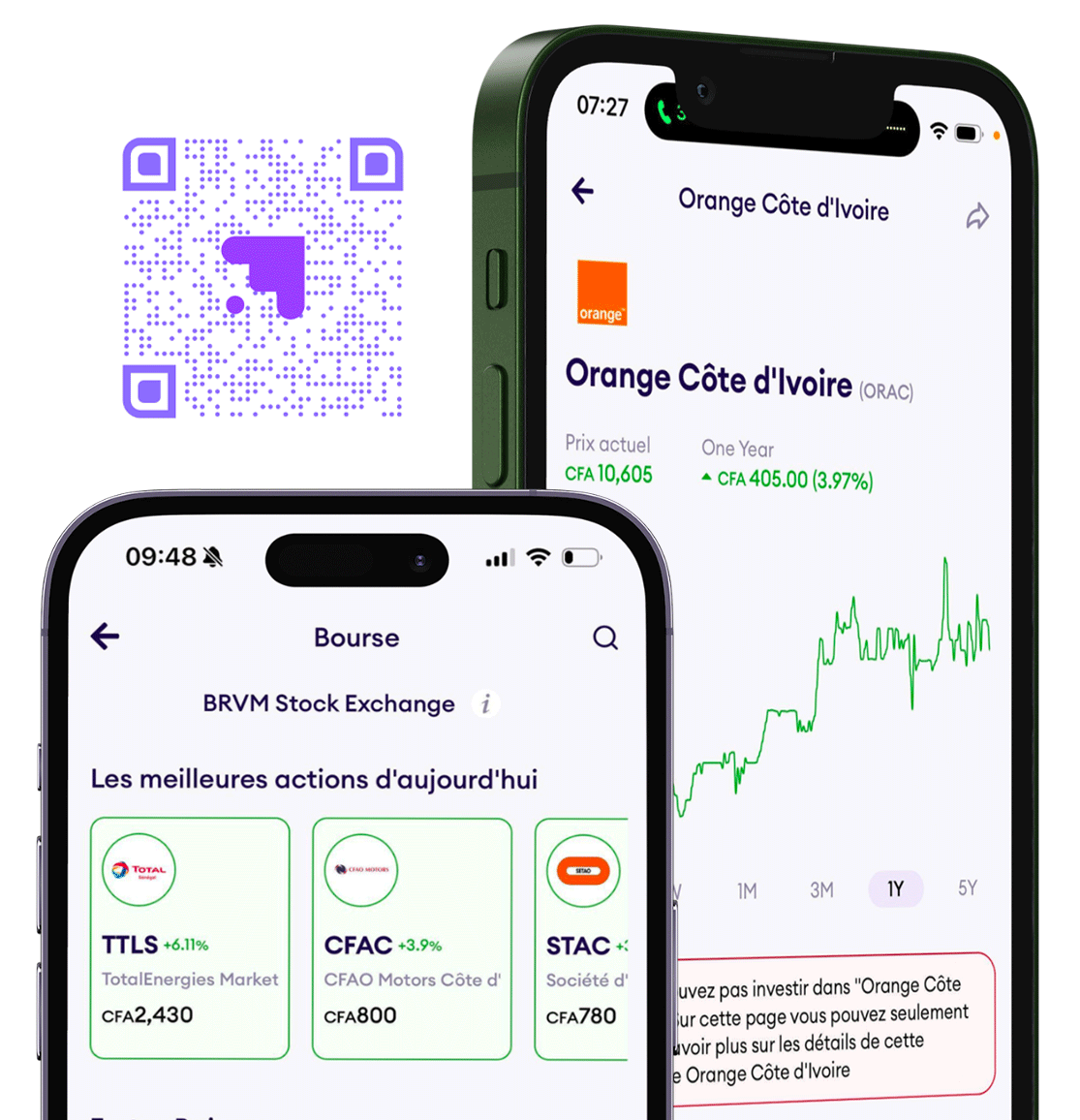

Investir dans cette opportunité et dans d’autres opportunités à travers l’Afrique

Téléchargez l'application daba finance sur votre mobile via

Passer à l'action.

Télécharger l'application

Commencez à investir dans les meilleures opportunités d’Afrique, notamment les actions, les obligations, les startups, les fonds de risque, et bien plus encore.

Entrez en partenariat avec nous

Débloquez des opportunités commerciales passionnantes et un potentiel de croissance.

Rejoindre Daba

Devenez membre de notre communauté dynamique et profitez d'avantages exclusifs.

Contactez-nous

Contactez-nous pour toute demande de renseignements, assistance ou collaboration.